La décarbonation a été un mot à la mode ces dernières années, et 2022 ne sera pas différent, à juste titre. Dans l'UE, des réglementations interdépendantes telles que le règlement sur la divulgation des informations relatives au financement durable (SFDR), la directive sur les rapports sur le développement durable des entreprises (CSRD) et la taxonomie de l'UE visent à mettre tous les rapports organisationnels sur l'impact ESG au même niveau que les rapports financiers, orientant ainsi les capitaux vers des activités plus durables sur le plan environnemental et social, y compris la décarbonation. Au Royaume-Uni, la stratégie Net Zéro et la taxonomie britannique prévue orienteront de la même manière les capitaux vers des activités qui décarbonent l'économie et découplent la consommation de ressources de la croissance.

Ce cadre réglementaire est essentiel pour débloquer l'action car, bien qu'elles soient en tête des régions du monde, 40 % des grandes entreprises européennes n'ont toujours pas fixé d'objectif de réduction des émissions, sans parler de la myriade d'autres questions ESG qui devront désormais faire l'objet d'un rapport pour environ 49 000 d'entre elles dans l'UE. Le secteur de l'immobilier en particulier a un rôle essentiel à jouer, à la fois dans la modernisation des actifs existants et dans le développement de nouveaux actifs nets zéro, mais aussi dans la création de valeur à travers le spectre ESG pour les parties prenantes, des investisseurs aux communautés.

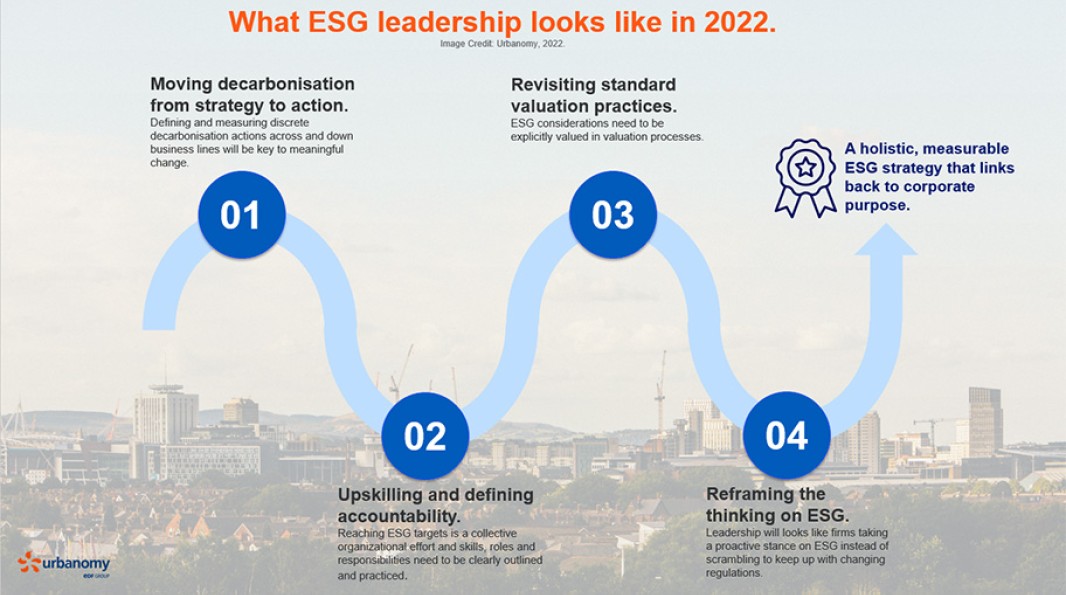

Faire passer la décarbonation de la stratégie à l'action

De nombreuses sociétés de services immobiliers ont relevé le défi de la décarbonation des actifs existants et nouveaux en développant des stratégies internes de zéro émission nette. Les entreprises sont confrontées à deux défis majeurs. Le premier est que, souvent, ces stratégies se concentrent sur les émissions de Scope 1 et 2, qui sont généralement sous le contrôle direct des sociétés immobilières.

Cependant, les émissions du Scope 3 sont un élément crucial de la chaîne de valeur de l'immobilier, mais elles sont moins faciles à analyser, à comptabiliser et à planifier pour les atténuer. Les émissions du Scope 3 sont les émissions qui se produisent en raison des besoins d'un processus commercial plus large. Il peut s'agir des émissions des fournisseurs qui se produisent lors de l'achat d'un produit ou d'un service. Afin d'aborder de manière complète et collaborative l'ensemble de leurs émissions, les entreprises doivent également tenir compte des émissions de Scope 3. En effet, nous avons constaté un mouvement vers cet objectif, avec plus de 70 entreprises ayant fixé des objectifs scientifiques, qui incluent les émissions de Scope 3, pour réduire leurs émissions à zéro d'ici 2050. Les leaders de l'industrie chercheront à fixer des SBT ou des objectifs similaires pour tenir compte de l'ensemble de leurs émissions.

Le deuxième défi est que la stratégie de haut niveau peut ne pas être reflétée de manière adéquate dans des plans d'action clairs. En d'autres termes, une stratégie peut prendre une évaluation des émissions de base, identifier la contribution des secteurs d'activité, des actifs ou des opérations aux émissions cumulées, puis extrapoler les réductions dans le temps vers un objectif scientifique. Cependant, les actions granulaires sous-jacentes peuvent ne pas être saisies de la manière requise, ou les indicateurs clés de performance peuvent ne pas s'aligner de manière adéquate sur le calendrier. Les leaders de l'industrie définiront donc des actions segmentées alignées sur des indicateurs clés de performance clairs qui correspondent aux objectifs de décarbonation à court, moyen et long terme.

Renforcement des compétences et définition des responsabilités

Même lorsque les stratégies ont été définies en termes de plans d'action gérables et contrôlables, elles peuvent ne pas se refléter de manière adéquate dans la pratique quotidienne. En d'autres termes, un gestionnaire de fonds peut ne pas comprendre comment la stratégie "zéro émission nette" de son entreprise est liée à une décision qu'il doit prendre concernant une valeur ajoutée et, sans informations et garde-fous appropriés, peut choisir une option qui va à l'encontre de la réalisation des objectifs globaux de l'entreprise. Des écarts de ce type auront un impact collectif sur la performance de l'entreprise par rapport à ses objectifs (et ses divulgations) au fil du temps.

Il est donc impératif que les entreprises intègrent les connaissances et les compétences liées à la décarbonation et à la prise de décision ESG dans tous les secteurs d'activité. Il est essentiel que les entreprises qui cherchent à accroître leur efficacité en matière d'ESG définissent aussi clairement les responsabilités et les obligations de rendre compte pour garantir la réalisation des objectifs. Pensez-y de la manière suivante : au football, le gardien de but ne peut être tenu pour seul responsable d'avoir laissé l'équipe adverse marquer. De même, l'équipe ESG ou RSE d'une organisation ne peut être tenue pour seule responsable de la réalisation ou non de ses objectifs, si tous les employés et les parties prenantes ne se tiennent pas pour responsables des actions que chacun doit entreprendre à un niveau granulaire. La création de systèmes qui lient de manière cohérente les rémunérations, telles que les primes, aux performances ESG est une méthode de responsabilisation qui gagne du terrain.

Revoir les pratiques d'évaluation standard

Le changement climatique et les considérations ESG nécessitent de repenser les pratiques d'évaluation inhérentes au secteur de l'immobilier. Il en va de même pour les nouvelles réglementations de l'UE et du Royaume-Uni. Au Royaume-Uni, la RICS a explicitement inclus l'ESG et le développement durable dans ses normes mondiales d'évaluation à partir de janvier 2022.

Les entreprises qui n'intègrent pas correctement des aspects tels que le risque climatique et leurs trajectoires de décarbonation risquent de mal évaluer leurs actifs. Les leaders du secteur chercheront à identifier l'origine des déséquilibres et s'en serviront pour définir les actions prioritaires à mener pour atteindre les objectifs de décarbonation et d'ESG. Il s'agit notamment de comprendre le risque de transition auquel sont confrontés les actifs lors du passage à une économie à faible émission de carbone. Les leaders en la matière comprendront que leurs actifs font partie de systèmes plus vastes et que les impacts sur ces systèmes (par exemple, le transport, les chaînes d'approvisionnement, les réseaux énergétiques, l'évolution démographique des zones à mesure que les emplois liés aux combustibles fossiles diminuent) auront un impact sur leurs actifs. Ils tiendront donc compte de ces facteurs dans la planification des scénarios et s'efforceront de collaborer avec d'autres parties prenantes dans la mesure du possible pour atténuer les risques (OND, autres propriétaires/gestionnaires d'actifs, utilisateurs finaux).

La fixation d'un prix du carbone interne robuste aligné sur le zéro net est un moyen d'évaluer la rentabilité d'un projet selon différents scénarios. Great Portland Estates est allé plus loin que de nombreuses autres sociétés immobilières, en fixant un prix du carbone de £95 par tonne qui alimente son fonds de décarbonation, soutenant les rénovations et l'accélération de la décarbonation à Londres.

Recadrer la réflexion sur l'ESG

De nombreuses entreprises se sentent prises au dépourvu par l'évolution du paysage réglementaire en termes de net zéro et d'ESG. De manière anecdotique, nous savons que les équipes chargées du développement durable passent une bonne partie de l'année à préparer les documents à publier, ce qui signifie qu'elles répondent aux exigences/processus actuels plutôt que de se préparer aux exigences futures ou, de manière optimiste, de les façonner. Comme nous l'avons mentionné, l'ensemble des réglementations de l'UE envoie un signal fort aux marchés, à savoir que les intérêts ESG sont aussi importants que les intérêts financiers, un ébranlement nécessaire pour le secteur. Par conséquent, les entreprises qui se distingueront au cours des prochaines années sont celles qui adoptent véritablement une vision à long terme, en reconnaissant que la décarbonation n'est qu'un élément d'un ensemble plus large de mesures de protection ESG. En fin de compte, il s'agit de reconnecter le récit ESG à l'objectif de l'organisation qui est, sans aucun doute, de créer et de connecter les gens à la valeur. En vertu de la nouvelle réglementation, une entreprise ne peut pas simultanément créer de la valeur à un endroit et la détruire à un autre. Peut-être cela permettra-t-il aux organisations de réfléchir de manière plus innovante à la façon dont elles peuvent développer leurs actifs de manière plus flexible et résiliente.

Sources :

https://www.greenbiz.com/article/esg-and-corporate-pay-measure-intent